Dokument wysłany przed dostawą towaru albo wykonaniem usługi ma jedno zadanie: uporządkować warunki transakcji, wskazać kwotę do zapłaty i ułatwić klientowi decyzję o przelewie. W polskim obrocie handlowym często przybiera on formę faktury proforma, ale w praktyce ważniejsze od nazwy jest to, że nie zastępuje ona właściwej faktury i nie uruchamia rozliczeń VAT. Poniżej wyjaśniam, kiedy taki dokument ma sens, co powinien zawierać i gdzie najczęściej pojawiają się błędy.

Najważniejsze rzeczy o proformie, które warto mieć pod ręką

- To dokument handlowy i informacyjny, a nie faktura VAT.

- Nie daje prawa do odliczenia VAT i nie wywołuje skutków podatkowych jak zwykła faktura.

- Najczęściej służy przed wpłatą zaliczki, przed rezerwacją albo przed wysyłką towaru.

- Po otrzymaniu pieniędzy trzeba wystawić właściwy dokument: najczęściej fakturę zaliczkową albo końcową.

- W 2026 roku proformy nadal nie trafiają do KSeF.

- Dobry wzór proformy oszczędza czas, ale źle użyty dokument tylko komplikuje księgowość.

Czym jest proforma i kiedy naprawdę się przydaje

Biznes.gov.pl opisuje proformę jako dokument informacyjny, który pokazuje szczegóły transakcji. To praktyczne narzędzie, gdy chcesz potwierdzić ofertę, przyjąć zamówienie albo poprosić o przedpłatę jeszcze przed wysyłką towaru lub realizacją usługi. W handlu działa to bardzo prosto: klient widzi, co kupuje, za ile i do kiedy ma zapłacić.

W obiegu firmowym taki dokument najczęściej pojawia się przed wykonaniem usługi albo przed rezerwacją. W branży turystycznej to szczególnie wygodne przy noclegach, wynajmie apartamentu, organizacji transferu z lotniska czy zamówieniu przewodnika po Krakowie i okolicach. Proforma porządkuje warunki, zanim strony przejdą do właściwej zapłaty i fakturowania.

Ja traktuję ją przede wszystkim jako narzędzie porozumienia, a nie jako element księgowy. To drobna różnica w nazwie, ale ogromna różnica w skutkach. Właśnie dlatego warto od razu odróżnić ją od dokumentu podatkowego.

Czego proforma nie robi podatkowo

Jak wprost wskazuje Ministerstwo Finansów, dokument pro forma nie jest fakturą w rozumieniu ustawy o VAT. Z tego powodu nie powstaje na jej podstawie obowiązek rozliczenia podatku należnego, nie ma też prawa do odliczenia VAT po stronie nabywcy. Sama treść dokumentu nie zmienia tu niczego, nawet jeśli wygląda bardzo podobnie do zwykłej faktury.

To ważne z trzech powodów:

- nie księguje się jej jak faktury VAT,

- nie jest podstawą do odliczenia podatku naliczonego,

- nie zastępuje faktury zaliczkowej, gdy klient już wpłacił pieniądze.

W praktyce oznacza to też brak zastosowania split payment do samej proformy. Mechanizm podzielonej płatności uruchamia się przy właściwej fakturze, a nie przy dokumencie handlowym wysłanym przed sprzedażą. Jeśli więc ktoś próbuje potraktować proformę jak normalny dokument VAT, robi sobie problem na wejściu.

Skoro różnica podatkowa jest już jasna, warto zobaczyć, jak taki dokument powinien wyglądać, żeby był czytelny i nie budził wątpliwości.

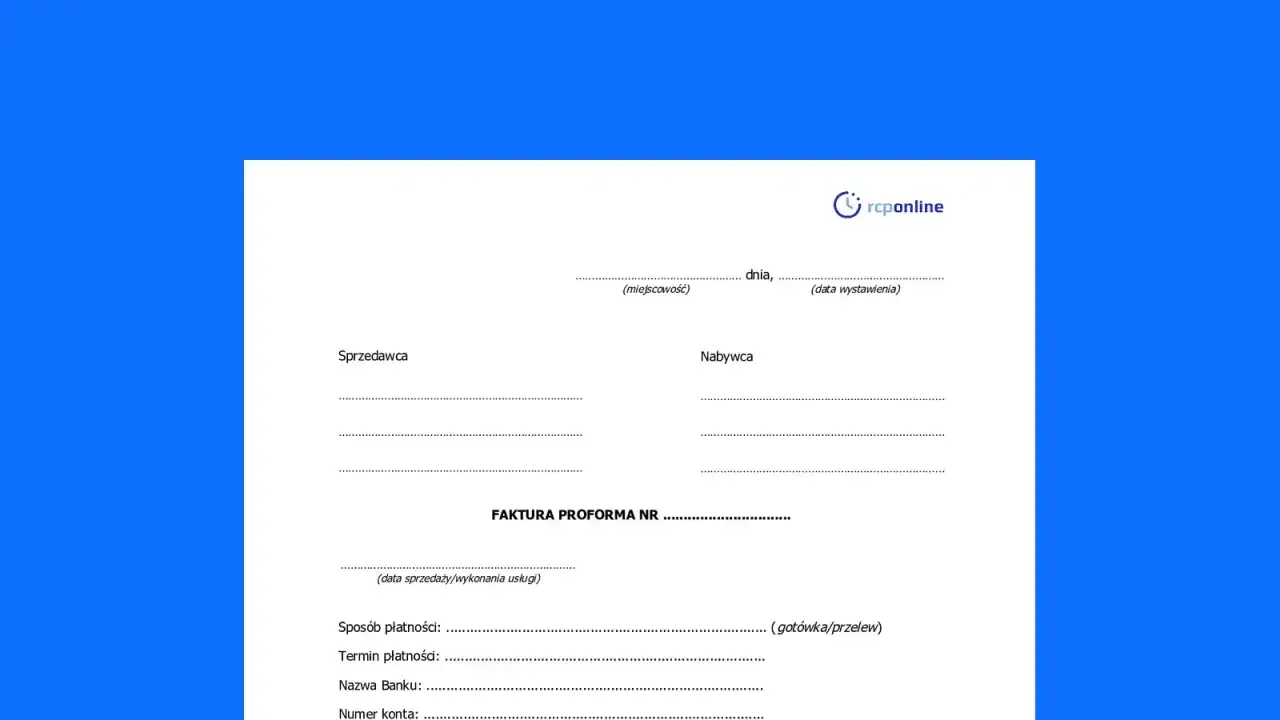

Jak powinna wyglądać poprawna proforma

Nie ma jednego ustawowego szablonu, ale dobrze przygotowana proforma powinna być po prostu konkretna. Im mniej ozdobników, tym lepiej. Dokument ma pomóc w płatności i potwierdzić ustalenia, a nie udawać pełnoprawną fakturę.

- nazwa sprzedawcy i nabywcy, a w relacjach B2B także NIP,

- data wystawienia i numer dokumentu,

- opis towaru lub usługi, ilość, cena jednostkowa i wartość łączna,

- waluta i termin płatności,

- warunki dostawy, rezerwacji albo realizacji usługi,

- numer zamówienia, rezerwacji lub oferty, jeśli transakcja już ma swój identyfikator,

- jasna informacja, że to dokument handlowy, a nie faktura VAT.

W praktyce dobrze działa też krótka wzmianka o tym, za co dokładnie klient płaci. Przy rezerwacji apartamentu w centrum Krakowa może to być nocleg z podanym terminem pobytu i warunkami anulacji. Przy usługach eventowych lepiej wskazać zakres prac, liczbę godzin albo datę wydarzenia. Taki opis zmniejsza ryzyko sporów i przyspiesza płatność.

Gdy dokument jest poprawnie opisany, pojawia się następne pytanie: kiedy użyć go zamiast zwykłej faktury, a kiedy trzeba od razu przejść do właściwego rozliczenia.

Kiedy wystawić proformę, a kiedy lepiej użyć faktury zaliczkowej

Tu najłatwiej o pomyłkę. Proforma jest dobra wtedy, gdy chcesz zakomunikować warunki i poprosić o zapłatę, ale jeszcze nie nastąpiło zdarzenie podatkowe. Gdy pieniądze już wpływają, zwykle potrzebny jest już dokument właściwy dla transakcji, najczęściej faktura zaliczkowa albo końcowa.

| Dokument | Kiedy go używam | Skutek podatkowy | Przykład praktyczny |

|---|---|---|---|

| Proforma | Przed zapłatą, jako prośba o przelew lub potwierdzenie zamówienia | Brak skutków VAT | Rezerwacja apartamentu na weekend w Krakowie |

| Faktura zaliczkowa | Po otrzymaniu przedpłaty lub części zapłaty | Rozlicza otrzymaną zaliczkę | Klient wpłaca 30% na organizację wycieczki |

| Faktura końcowa | Po wykonaniu usługi lub wydaniu towaru | Rozlicza całą sprzedaż | Po zakończeniu obsługi eventu albo pobytu |

| Oferta handlowa | Na etapie samej prezentacji warunków, bez nacisku na płatność | Brak skutków VAT | Wycena usługi przewodnickiej lub transportu |

Praktyczna zasada jest prosta: jeśli chcesz tylko zarezerwować termin albo wysłać klientowi wycenę, proforma wystarczy. Jeśli środki już wpłynęły, czas na właściwy dokument księgowy. To rozróżnienie oszczędza potem korekt, pytań od księgowości i niepotrzebnego chaosu w obiegu dokumentów.

Na tym tle warto jeszcze doprecyzować, jak dokument pro forma zachowuje się w KSeF i w nowych zasadach obowiązujących od 2026 roku.

Proforma w KSeF i rozliczeniach 2026

W 2026 roku KSeF stał się już realnym elementem codziennej pracy wielu firm, ale proformy nadal pozostają poza systemem. Obowiązkowy KSeF rusza etapami: od 1 lutego 2026 r. dla części podatników obowiązuje odbieranie faktur w systemie, a od 1 kwietnia 2026 r. kolejna grupa przedsiębiorców wystawia tam faktury obowiązkowo. Dokument pro forma nie wchodzi w ten obieg.

To ma bardzo praktyczne znaczenie. Proformę możesz wysłać mailem, w PDF-ie albo przez system sprzedażowy, ale nie nadaje się jej numeru KSeF i nie traktuje jak faktury ustrukturyzowanej. W obiegu księgowym rozdzielaj więc dwa etapy: najpierw dokument handlowy, potem właściwą fakturę wystawioną zgodnie z aktualnymi zasadami.

Warto też pamiętać o split payment. Jeśli finalna faktura podlega mechanizmowi podzielonej płatności, obowiązek dotyczy właśnie faktury, nie dokumentu pro forma. Dzięki temu nie trzeba na siłę „przepychać” przez system czegoś, co ma tylko przygotować transakcję, a nie ją rozliczyć.

Skoro wiadomo już, jak to wygląda od strony systemowej, dobrze jest zobaczyć najczęstsze potknięcia, bo to one najczęściej robią bałagan w firmach.

Najczęstsze błędy, które robią bałagan

- Wystawianie proformy po otrzymaniu pełnej zapłaty zamiast właściwej faktury.

- Traktowanie jej jak dokumentu, na podstawie którego można odliczyć VAT.

- Mieszanie proformy z fakturą zaliczkową, mimo że skutki obu dokumentów są inne.

- Wysyłanie jej do KSeF, chociaż system nie służy do tego typu dokumentów.

- Zbyt ogólny opis usługi, który potem utrudnia identyfikację zamówienia.

W branży turystycznej te błędy wychodzą szczególnie szybko. Jedna zmiana terminu pobytu, jeden przesunięty transfer albo jedna poprawka w zakresie usługi i od razu trzeba wiedzieć, który dokument jest tylko wstępem, a który naprawdę księguje sprzedaż. Dlatego wolę prosty schemat i jednoznaczne nazewnictwo niż dokumenty, które wyglądają „prawie tak samo”.

To prowadzi do ostatniego ważnego obszaru: jak wykorzystać taki dokument rozsądnie w usługach, rezerwacjach i sprzedaży lokalnej, zwłaszcza gdy liczy się szybkość i jasność ustaleń.

Jak wykorzystać ją rozsądnie w usługach i turystyce

W usługach turystycznych proforma sprawdza się lepiej niż w wielu innych branżach, bo transakcje często zaczynają się od rezerwacji, a kończą dopiero po wykonaniu usługi. Przy noclegu w Krakowie dokument może potwierdzać termin pobytu, cenę, zasady anulacji i termin wpłaty. Przy usłudze przewodnickiej może wskazywać liczbę godzin, język oprowadzania, miejsce startu i koszt dodatkowych przejazdów.

To samo działa przy wynajmie sali na wydarzenie, organizacji spaceru miejskiego, pakietach wycieczkowych czy usługach fotograficznych związanych z pobytem w mieście. Proforma nie rozwiązuje wszystkiego, ale dobrze ustawiona potrafi znacząco ograniczyć nieporozumienia. Klient dostaje jasną wycenę, a sprzedawca ma punkt odniesienia, zanim wystawi właściwy dokument po zapłacie.

Najlepiej działa prosta zasada: proforma porządkuje ustalenia, zaliczka uruchamia rozliczenie, a finalna faktura zamyka sprzedaż. Jeśli trzymasz się tego porządku, dokumenty nie zaczynają ze sobą konkurować, tylko układają się w logiczny proces.

Najprostszy schemat, który porządkuje sprzedaż i księgowość

- Najpierw wyślij dokument z czytelną wyceną i terminem płatności.

- Jeśli klient wpłaca zaliczkę, wystaw właściwą fakturę zaliczkową.

- Po wykonaniu usługi albo dostawie towaru wystaw fakturę końcową, jeśli jest wymagana.

- Nie mieszaj dokumentów handlowych z księgowymi i nie próbuj rozliczać VAT na podstawie samej proformy.

W praktyce ten układ działa najlepiej, bo jest prosty i odporny na pomyłki. Proforma ma pomóc w sprzedaży, a nie zastępować dokument, który naprawdę zamyka transakcję. Jeśli rozdzielisz te dwa etapy, łatwiej utrzymasz porządek w rozliczeniach, szybciej dostaniesz płatność i unikniesz niepotrzebnych korekt.