Dobrze wystawiona faktura VAT porządkuje sprzedaż, ułatwia rozliczenie podatku i ogranicza liczbę korekt, które zwykle kosztują więcej czasu niż sama transakcja. W praktyce liczą się trzy rzeczy: kiedy dokument trzeba wystawić, jakie dane muszą się w nim znaleźć i jak od 2026 roku działa KSeF. Poniżej rozkładam temat na konkretne zasady, przykłady i błędy, które najczęściej pojawiają się w firmach usługowych oraz przy sprzedaży związanej z turystyką.

Najważniejsze rzeczy, które warto mieć pod ręką przed wystawieniem dokumentu

- Dokument wystawia się zwykle dla sprzedaży towaru lub usługi opodatkowanej VAT, a standardowy termin to 15. dzień następnego miesiąca.

- Na fakturze muszą znaleźć się m.in. dane stron, numer dokumentu, data sprzedaży, nazwa usługi lub towaru, stawka VAT i kwota podatku.

- Od 2026 roku kluczowe staje się KSeF, czyli system, przez który coraz częściej przechodzi wystawianie i odbieranie faktur.

- Najwięcej błędów dotyczy NIP-u, dat, stawek VAT, opisu usługi i korekt po zaliczce albo zmianie zakresu sprzedaży.

- W turystyce i usługach lokalnych najlepiej działają krótkie, precyzyjne opisy, zwłaszcza przy rezerwacjach, noclegach, transferach i usługach przewodnickich.

Kiedy taki dokument jest potrzebny

Najprościej mówiąc, dokument podatkowy jest potrzebny wtedy, gdy sprzedajesz towar albo usługę, a rozliczenie ma trafić do obrotu VAT. Ja patrzę na to tak: jeśli transakcja ma znaczenie podatkowe, to sama płatność nie wystarcza, bo liczy się jeszcze prawidłowy ślad w dokumentach.

W typowej sprzedaży obowiązuje zasada, że dokument wystawia się najpóźniej do 15. dnia miesiąca następującego po miesiącu sprzedaży. Przy zaliczce reguła działa osobno, bo wpłata przed wykonaniem usługi też może wymagać dokumentu. To ważne szczególnie w branży turystycznej, gdzie rezerwacja noclegu, wycieczki albo transferu bardzo często jest opłacana z góry.

- Sprzedaż jednorazowa, na przykład usługa przewodnicka w Krakowie, zwykle wymaga dokumentu po wykonaniu usługi.

- Zaliczka na pobyt w hotelu albo apartamencie często oznacza osobny dokument już w momencie wpłaty.

- Przy usługach cyklicznych, na przykład obsłudze najmu czy stałej współpracy B2B, pilnuje się nie tylko daty sprzedaży, ale też okresu rozliczeniowego.

Jeżeli chcesz uniknąć chaosu, zacznij od pytania nie o samą nazwę dokumentu, tylko o to, co faktycznie zostało sprzedane, kiedy i komu. To prowadzi wprost do różnic między dokumentami, które wiele osób wrzuca do jednego worka.

Czym różni się od paragonu, rachunku i pro formy

Najwięcej nieporozumień powstaje wtedy, gdy ktoś traktuje wszystkie dokumenty sprzedaży jak zamienniki. W praktyce to nie działa. Paragon potwierdza sprzedaż detaliczną, rachunek bywa używany w innych sytuacjach dokumentacyjnych, a pro forma nie jest dokumentem księgowym i nie zastępuje rozliczenia podatkowego.

| Dokument | Kiedy się go używa | Co jest w nim najważniejsze |

|---|---|---|

| Faktura | Przy sprzedaży towarów lub usług wymagających rozliczenia VAT | Dane stron, opis sprzedaży, stawka i kwota podatku, numer oraz data |

| Paragon | Przy sprzedaży detalicznej ewidencjonowanej na kasie fiskalnej | Potwierdza zakup, ale nie zawsze daje te same możliwości rozliczeniowe co dokument imienny |

| Rachunek | W wybranych sytuacjach, gdy przepisy nie wymagają pełnej faktury | Jest prostszy formalnie, ale nie zawsze wystarczy do rozliczenia VAT |

| Pro forma | Przed płatnością, jako informacja handlowa albo wezwanie do zapłaty | Nie dokumentuje sprzedaży i nie zastępuje faktury |

Warto zapamiętać jedną rzecz: jeśli klient pyta o dokument do rozliczeń firmowych, zwykle chodzi mu o dokument podatkowy, a nie o ofertę czy potwierdzenie płatności. Ta różnica wydaje się mała, ale właśnie ona decyduje potem o odliczeniu podatku i o tym, czy księgowość nie wróci z prośbą o poprawki.

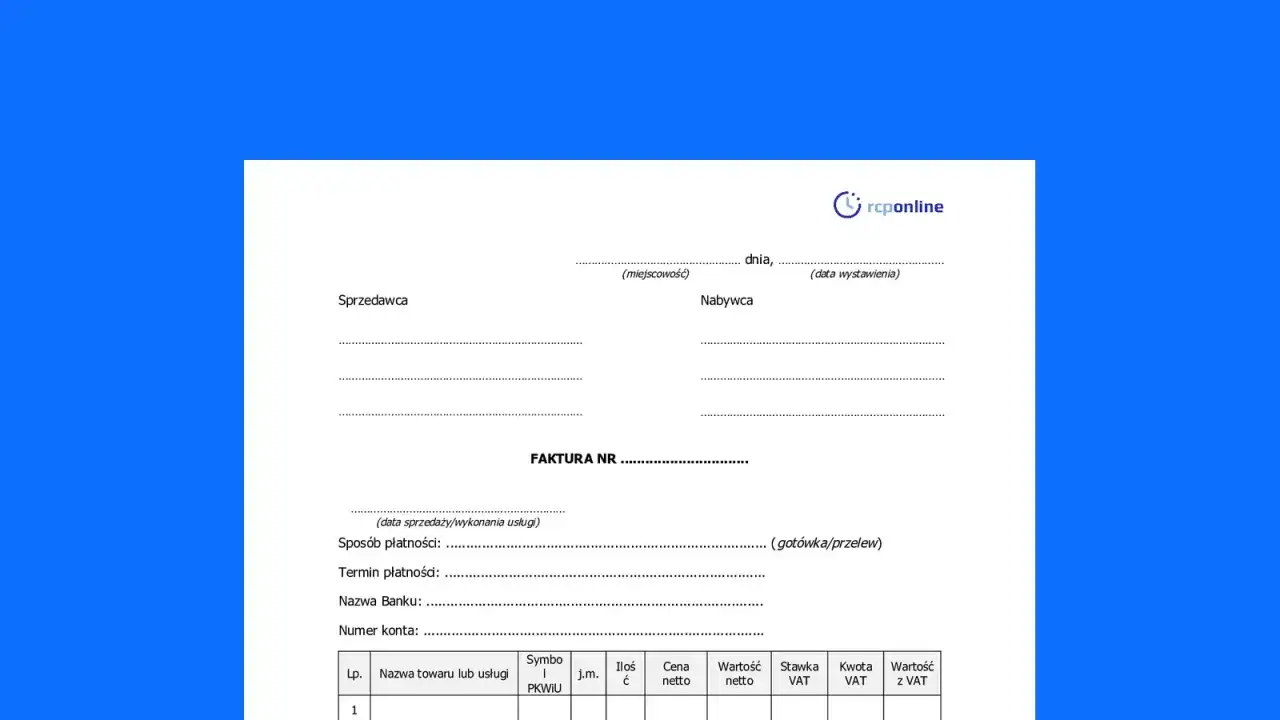

Co musi znaleźć się na dokumencie

Tu nie ma miejsca na przypadek. Dobrze wystawiony dokument ma być czytelny dla klienta, księgowości i urzędu skarbowego jednocześnie. Najważniejsze jest to, żeby dane były spójne, a opis sprzedaży pozwalał bez wątpliwości ustalić, czego dotyczyła transakcja.

| Element | Po co jest potrzebny | Na co zwrócić uwagę |

|---|---|---|

| Data wystawienia | Określa moment powstania dokumentu | Nie myl jej z datą sprzedaży ani z datą płatności |

| Numer dokumentu | Zapewnia ciągłość i identyfikację | Numeracja powinna być logiczna i konsekwentna |

| Dane sprzedawcy i nabywcy | Identyfikują strony transakcji | Sprawdź nazwę, adres i identyfikator podatkowy |

| Data sprzedaży lub wykonania usługi | Pokazuje, kiedy powstał obowiązek podatkowy | Jeśli różni się od daty wystawienia, obie daty muszą być poprawne |

| Nazwa towaru lub usługi | Opisuje przedmiot sprzedaży | Opis ma być konkretny, nie ogólnikowy |

| Ilość, miara, cena jednostkowa | Umożliwia wyliczenie wartości transakcji | W usługach przydaje się też jednostka rozliczeniowa, na przykład godzina, doba albo pakiet |

| Stawka i kwota VAT | Pokazuje wysokość podatku należnego | Przy zwolnieniu z VAT trzeba wskazać właściwą podstawę zwolnienia |

| Kwota brutto | Pokazuje całkowitą wartość do zapłaty | Zweryfikuj zgodność z ceną uzgodnioną z klientem |

| Uwagi dodatkowe | Pomagają w szczególnych przypadkach | Przykład: mechanizm podzielonej płatności, waluta obca, numer zaliczki, korekta |

Przy klientach z zagranicy dochodzi jeszcze temat waluty i przeliczenia kursowego. W Krakowie to bardzo częsty scenariusz, bo noclegi, transfery i usługi przewodnickie często kupują osoby lub firmy spoza Polski. Wtedy trzeba pilnować nie tylko opisu usługi, ale też tego, jak przeliczono kwoty na potrzeby rozliczenia.

Gdy treść dokumentu jest poprawna, łatwiej przejść do kolejnego pytania: w jakim systemie ten dokument w ogóle ma zostać wystawiony.

Jak KSeF zmienia wystawianie dokumentów w 2026 roku

Od 2026 roku nie wystarczy już znać samej treści dokumentu. Trzeba jeszcze wiedzieć, czy wystawiasz go w tradycyjnym programie, czy przez KSeF, czyli Krajowy System e-Faktur. To właśnie ten element najbardziej zmienia codzienną pracę firm, również tych małych, działających w usługach lokalnych.

| Data | Co się zmienia | Znaczenie praktyczne |

|---|---|---|

| 1 lutego 2026 r. | Obowiązkowe staje się odbieranie dokumentów przez KSeF | Trzeba mieć dostęp do systemu i uporządkowane uprawnienia |

| 1 kwietnia 2026 r. | Większość przedsiębiorców wystawia dokumenty w KSeF | Program do fakturowania musi być przygotowany na integrację z systemem |

| 1 stycznia 2027 r. | Najmniejsze firmy z miesięczną sprzedażą fakturowaną do 10 tys. zł przechodzą później | Daje to dodatkowy czas na wdrożenie i testy |

Na poziomie praktycznym oznacza to tyle, że niektóre firmy muszą już teraz sprawdzić trzy rzeczy: czy ich program do fakturowania działa z KSeF, kto w firmie ma uprawnienia do wystawiania dokumentów i jak wygląda obieg korekt oraz archiwizacja. Ja zawsze polecam potraktować to jak zmianę procesu, a nie tylko zmianę programu, bo sam software bez uporządkowanej odpowiedzialności nie rozwiąże problemu.

- Sprawdź, czy system księgowy potrafi wysyłać i odbierać dokumenty w wymaganym formacie.

- Zweryfikuj, kto podpisuje albo autoryzuje dokumenty w firmie.

- Ustal, jak wystawiasz zaliczki, korekty i dokumenty dla klientów zagranicznych.

- Zrób testy wcześniej, zanim pojawią się pierwsze rozliczenia sezonowe.

Jeżeli ten etap jest dopięty, łatwiej dobrać właściwy typ dokumentu do konkretnej transakcji, a to właśnie tutaj najczęściej pojawiają się błędy.

Jakie są najważniejsze rodzaje i kiedy wybrać właściwy

Nie każda sprzedaż wygląda tak samo, więc i dokumenty nie powinny być wystawiane według jednego szablonu dla wszystkiego. W praktyce liczy się nie nazwa pliku, tylko funkcja, jaką ma spełnić w rozliczeniu.

| Rodzaj | Kiedy go użyć | Co go wyróżnia |

|---|---|---|

| Podstawowy dokument sprzedaży | Przy zwykłej sprzedaży towaru lub usługi | Najczęstsza forma, z pełnym rozliczeniem podatku |

| Zaliczkowy | Gdy klient płaci przed wykonaniem usługi | Dotyczy wpłaty, a nie jeszcze całej transakcji |

| Końcowy | Gdy zaliczka była wcześniej, a teraz następuje rozliczenie całości | Spina wcześniejsze wpłaty z finalną wartością sprzedaży |

| Korygujący | Gdy zmienia się cena, ilość, stawka, rabat albo zakres usługi | Służy do poprawy danych, których nie da się zostawić w pierwotnej wersji |

| Uproszczony | Przy drobniejszych transakcjach spełniających warunki ustawowe | Co do zasady dotyczy dokumentów do 450 zł albo 100 euro |

W usługach turystycznych bardzo często pojawia się zestaw: zaliczka, potem dokument końcowy. To dobre rozwiązanie, bo porządkuje płatności, ale tylko wtedy, gdy opis usługi i daty są spójne. W przeciwnym razie księgowość dostaje dokument, którego nie da się łatwo dopasować do rezerwacji.

Najwięcej problemów nie robi sam wybór typu dokumentu, tylko drobne błędy, które wychodzą dopiero podczas kontroli albo przy odliczeniu podatku przez klienta.

Najczęstsze błędy, które prowadzą do korekt

Tu zawsze zwracam uwagę na jedną rzecz: błąd formalny nie zawsze wywraca całą transakcję, ale potrafi opóźnić rozliczenie i wymusić dodatkową korespondencję. To szczególnie irytujące przy klientach biznesowych, którzy chcą zamknąć miesiąc bez wracania do starych plików.

| Błąd | Co może się stać | Jak temu zapobiec |

|---|---|---|

| Zły NIP albo dane nabywcy | Dokument trafia do złego podmiotu albo wymaga poprawki | Sprawdzaj dane przed wysłaniem, zwłaszcza przy klientach firmowych i zagranicznych |

| Mylenie daty sprzedaży z datą wystawienia | Powstaje niezgodność w rozliczeniu | Trzymaj osobno datę wykonania usługi i datę dokumentu |

| Nieprawidłowa stawka VAT | Trzeba skorygować podatek należny | Weryfikuj stawkę dla każdego rodzaju usługi, nie tylko dla „standardowej” sprzedaży |

| Brak podstawy zwolnienia z VAT | Dokument wygląda niepełnie i budzi wątpliwości | Jeśli sprzedaż jest zwolniona, wpisz właściwą podstawę prawną |

| Zbyt ogólny opis usługi | Trudno ustalić, czego dotyczyła sprzedaż | Opisuj usługę konkretnie, na przykład „transfer lotniskowy Kraków - Balice - centrum” |

| Pominięcie korekty po rabacie albo zwrocie | Kwoty w dokumentach przestają się zgadzać | Koryguj dokument od razu po zmianie warunków sprzedaży |

Przy pomyłkach formalnych często wystarcza nota korygująca, ale gdy zmienia się kwota, stawka albo zakres sprzedaży, zwykle potrzebny jest dokument korygujący wystawiony przez sprzedawcę. To rozróżnienie oszczędza najwięcej czasu, bo pozwala od razu wybrać właściwą ścieżkę poprawy.

W branży turystycznej te same błędy wracają szczególnie często, tylko pod inną postacią, dlatego warto spojrzeć na nie przez pryzmat konkretnych usług.

Jak to wygląda w usługach turystycznych i lokalnych

Ten temat jest szczególnie bliski firmom działającym w Krakowie i okolicach, bo tu dokument sprzedaży często idzie za rezerwacją, pobytem albo usługą realizowaną dla gości z Polski i z zagranicy. W takich przypadkach precyzja opisu ma większe znaczenie niż w sprzedaży prostych towarów.

- Hotel lub apartament - przy rezerwacji z zaliczką warto wystawić dokument już na wpłatę, a po pobycie dopiąć rozliczenie końcowe. Dla firm zewnętrznych ważne są poprawne dane nabywcy i okres pobytu.

- Usługa przewodnika - najlepiej opisać zakres, na przykład zwiedzanie Starego Miasta, Wawelu albo Kazimierza, zamiast pisać ogólnikowo „usługa turystyczna”.

- Transfer lub przewóz - dobrze działają krótkie, konkretne opisy z trasą i datą usługi, bo wtedy łatwiej dopasować dokument do rezerwacji i płatności.

- Wynajem sprzętu lub organizacja atrakcji - przy kilku usługach jednego dnia trzeba pilnować, czy rozliczenie dotyczy całego pakietu, czy osobnych pozycji.

W usługach lokalnych wygrywa nie ten, kto wpisze najwięcej ogólnych sformułowań, tylko ten, kto poda wystarczająco konkretów. Ja wolę prosty opis niż ozdobny, bo księgowość i klient biznesowy i tak chcą wiedzieć, co dokładnie kupili.

Na koniec zostaje krótka kontrola przed wysyłką. To niby drobiazg, ale właśnie na tym etapie najłatwiej wyłapać błędy, zanim przerodzą się w korektę.

Co sprawdzam przed wysłaniem dokumentu do klienta

Gdybym miał zamknąć cały temat w jednej praktycznej zasadzie, powiedziałbym tak: najpierw poprawność danych, potem forma wysyłki, na końcu archiwizacja. Taka kolejność oszczędza mnóstwo czasu, zwłaszcza jeśli w firmie pojawia się więcej niż kilka dokumentów tygodniowo.

- Czy dane nabywcy są zgodne z rejestrem i czy NIP nie ma literówki.

- Czy data sprzedaży, data wystawienia i ewentualna data zaliczki są wpisane poprawnie.

- Czy opis usługi jest konkretny i da się go przypisać do realnej transakcji.

- Czy stawka VAT albo podstawa zwolnienia odpowiada rodzajowi sprzedaży.

- Czy numeracja dokumentów jest ciągła i logiczna.

- Czy dokument trafił właściwym kanałem, zwłaszcza jeśli firma działa już w KSeF.

Jeśli pilnujesz tych kilku punktów, dokument przestaje być źródłem nerwów, a staje się zwykłym elementem porządnej organizacji sprzedaży. I o to tu chodzi najbardziej: o rozliczenie, które da się obronić, odczytać i zamknąć bez zbędnych poprawek.