Aktywa i pasywa to dwa filary bilansu: pierwsze pokazują, co firma kontroluje, drugie wyjaśniają, z jakich źródeł sfinansowano ten majątek. Dla właściciela firmy, wspólnika albo osoby analizującej kontrahenta to jeden z najprostszych sposobów, by szybko ocenić, czy biznes ma solidne podstawy, czy tylko dobrze wygląda na papierze. Poniżej rozkładam temat na proste części: definicje, rodzaje składników, sposób czytania bilansu i błędy, które najczęściej zniekształcają obraz sytuacji finansowej.

Najważniejsze jest to, że bilans pokazuje majątek i jego finansowanie w jednym miejscu

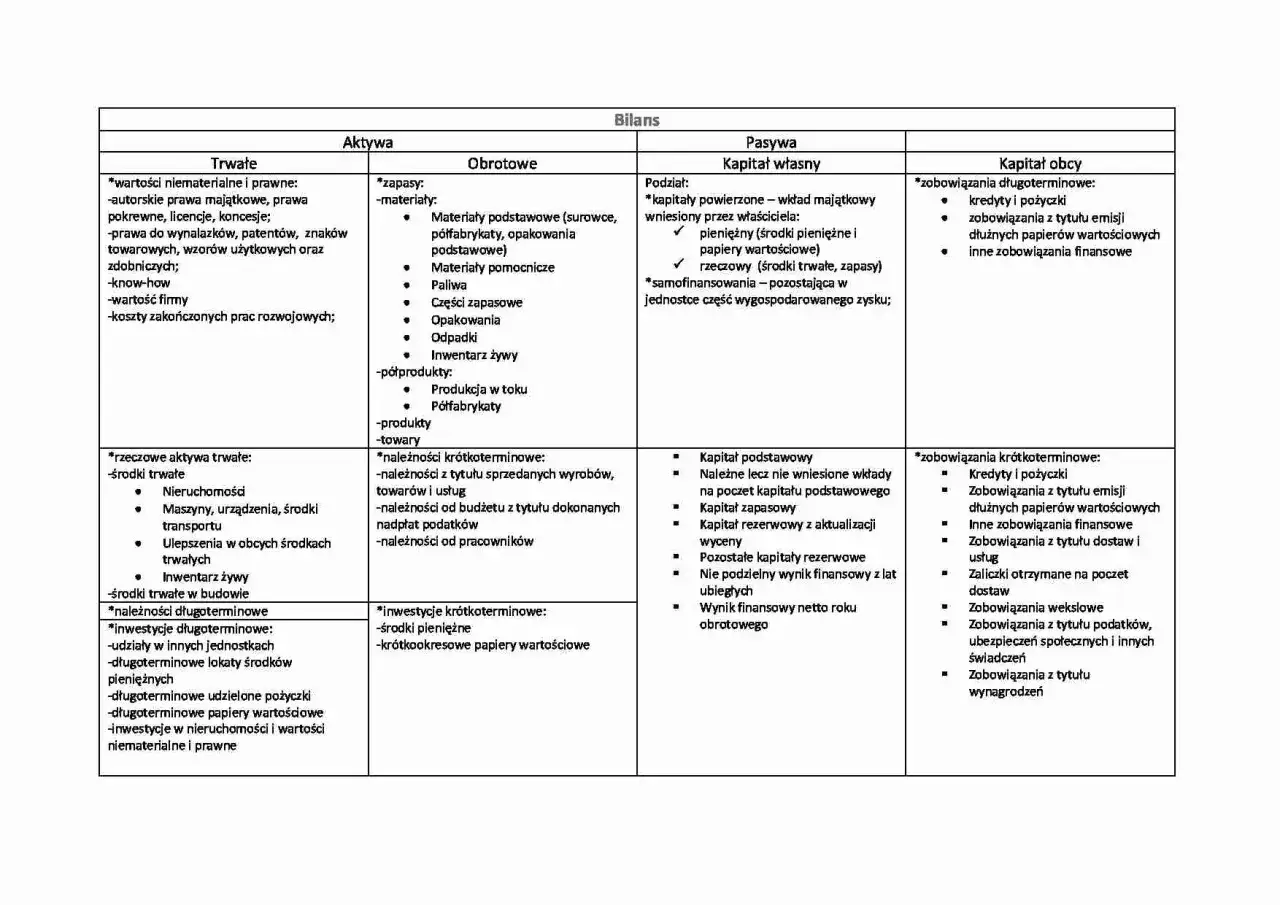

- Aktywa pokazują majątek firmy, a pasywa mówią, skąd pochodzą pieniądze na jego zakup.

- Bilans zawsze musi się równoważyć, więc suma aktywów równa się sumie źródeł finansowania.

- Najczęściej spotkasz podział na aktywa trwałe i obrotowe oraz kapitał własny i zobowiązania.

- Bilans jest zdjęciem na konkretny dzień, a nie opisem całego roku.

- Zdrowa firma to nie ta bez długów, tylko ta, która potrafi je obsłużyć bez zrywania płynności.

Co pokazują aktywa, a co pasywa

Ja tłumaczę to tak: aktywa odpowiadają na pytanie co firma ma albo kontroluje, a pasywa na pytanie z czyich pieniędzy to zostało sfinansowane. W praktyce nie chodzi wyłącznie o gotówkę. W bilansie mieszczą się też nieruchomości, sprzęt, zapasy, należności, kredyty, wkład właścicieli i zatrzymane zyski.

| Element | Co oznacza | Przykład z małej firmy | Dlaczego to ważne |

|---|---|---|---|

| Aktywa | To, co firma kontroluje i z czego może korzystać | Laptop recepcji, samochód do transferów, gotówka na koncie, niezapłacona faktura od kontrahenta | Pokazują potencjał do generowania przychodów |

| Pasywa | Źródła finansowania tego majątku | Wkład wspólników, kredyt obrotowy, leasing, zobowiązanie wobec dostawcy | Wyjaśniają, skąd wzięły się środki na aktywa |

| Kapitał własny | Część finansowania należąca do właścicieli | Wkład przy założeniu spółki, zysk zatrzymany w firmie | Daje bufor bezpieczeństwa i wiarygodność |

| Zobowiązania | Cudze pieniądze, które trzeba oddać zgodnie z terminem | Faktury do zapłaty, kredyt, pożyczka, rata leasingowa | Wpływają na płynność i ryzyko finansowe |

Najważniejsza rzecz, którą widzę w praktyce, jest prosta: aktywa bez dobrego finansowania mogą wyglądać imponująco, ale być źródłem problemów. Firma może mieć drogi sprzęt i ładne wnętrza, a jednocześnie nie mieć środków na wypłatę pensji, jeśli pieniądze są zamrożone w należnościach albo zapasach.

To prowadzi wprost do bilansu, bo właśnie tam najlepiej widać, jak majątek i źródła finansowania układają się w jedną całość.

Jak czytać bilans bez księgowego żargonu

Bilans to zdjęcie firmy na konkretny dzień. Nie pokazuje całej historii roku, tylko stan majątku i źródeł finansowania w momencie bilansowym. Dlatego można mieć dobry wynik roczny, a jednocześnie słabą płynność, albo odwrotnie: solidną gotówkę przy słabym wyniku operacyjnym.

W bilansie aktywa porządkuje się według płynności, czyli od tych najwolniej zamienialnych w gotówkę do tych najbardziej płynnych. Pasywa układa się według wymagalności, czyli od źródeł finansowania najtrwalszych do tych, które trzeba spłacić najszybciej. To porządkowanie pomaga zobaczyć, czy firma ma majątek finansowany w sposób logiczny, a nie przypadkowy.

Podstawowa zasada jest niezmienna: suma aktywów musi być równa sumie pasywów. Jeśli ta równowaga się nie zgadza, to nie jest to mały szczegół, tylko sygnał, że coś zostało źle ujęte, źle wycenione albo pominięte.

Gdy analizuję prosty biznes usługowy, na przykład pensjonat albo małą firmę organizującą wycieczki po Krakowie, patrzę najpierw na trzy rzeczy: co stanowi majątek, z czego to sfinansowano i jak szybko poszczególne składniki można zamienić na pieniądz. Z takiego spojrzenia bardzo szybko wychodzi, czy firma stoi stabilnie, czy tylko korzysta z chwilowego zastrzyku gotówki.

Ten porządek jest dobrym mostem do kolejnego kroku, czyli rozróżnienia najważniejszych rodzajów aktywów i źródeł finansowania.

Najważniejsze rodzaje majątku i źródeł finansowania

W praktyce najczęściej spotkasz dwa duże typy aktywów i dwa podstawowe typy pasywów. To wystarcza, by zrozumieć większość prostych bilansów i nie gubić się w księgowym słownictwie.

Aktywa trwałe i obrotowe

Aktywa trwałe to składniki używane dłużej niż 12 miesięcy, na przykład budynek, wyposażenie recepcji, komputer, samochód czy ekspres do kawy. Aktywa obrotowe to to, co zużywa się, sprzedaje albo zamienia w pieniądz w ciągu 12 miesięcy: gotówka, zapasy, należności i krótkoterminowe inwestycje. Ten podział jest ważny, bo od razu pokazuje, co zostaje w firmie na lata, a co pracuje w bieżącym obrocie.

Kapitał własny i zobowiązania

Kapitał własny to pieniądze właścicieli i zyski zostawione w firmie. Zobowiązania to środki pochodzące od zewnętrznych źródeł: banku, dostawcy, leasingodawcy albo kontrahenta. Nie traktuję długu automatycznie jak problemu. Dług jest rozsądny wtedy, gdy finansuje coś, co przynosi firmie korzyść dłużej niż trwa jego obsługa i nie zjada płynności.

Przeczytaj również: Wskaźnik EBITDA - Jak go liczyć i co mówi o firmie? Poznaj pułapki

Przykład z firmy turystycznej

Wyobraźmy sobie mały apartament na wynajem w Krakowie. Łóżka, szafy i sprzęt AGD to aktywa trwałe. Pościel, środki czystości i środki na rachunku to aktywa obrotowe. Wkład właściciela i zatrzymany zysk tworzą kapitał własny, a kredyt na remont, nieopłacona jeszcze faktura od firmy sprzątającej i rata za wyposażenie to zobowiązania. Taki przykład dobrze pokazuje, że bilans nie jest abstrakcją z podręcznika, tylko bardzo praktycznym opisem biznesu.Skoro już wiadomo, co znajduje się po obu stronach bilansu, czas sprawdzić, jak ocenić, czy ich układ jest bezpieczny, czy zaczyna wyglądać ryzykownie.

Jak ocenić, czy struktura finansowania jest zdrowa

Nie wystarcza mi sam fakt, że firma ma aktywa. Patrzę jeszcze na to, jak są sfinansowane i jak szybko trzeba spłacać zobowiązania. Najprostszy test to kapitał obrotowy, czyli różnica między aktywami obrotowymi a zobowiązaniami krótkoterminowymi.Kapitał obrotowy = aktywa obrotowe - zobowiązania krótkoterminowe. Jeśli wynik jest dodatni, firma ma bufor na bieżące wydatki. Jeśli jest ujemny, nie oznacza to jeszcze katastrofy, ale wymaga bardzo uważnej kontroli przepływów pieniężnych.

| Przykład | Aktywa obrotowe | Zobowiązania krótkoterminowe | Kapitał obrotowy | Wniosek |

|---|---|---|---|---|

| Wariant bezpieczniejszy | 240 000 zł | 180 000 zł | 60 000 zł | Jest zapas na bieżące płatności |

| Wariant napięty | 150 000 zł | 190 000 zł | -40 000 zł | Firma może mieć problem z terminowym regulowaniem rachunków |

W praktyce najbardziej lubię patrzeć na dopasowanie terminów. Dobrze, gdy długoterminowy majątek jest finansowany długoterminowym kapitałem, a bieżący obrót nie jest podpierany wyłącznie krótkim kredytem. Jeśli hotel, restauracja albo biuro turystyczne finansuje wyposażenie sprzętem, który trzeba spłacić szybciej, niż zacznie ono realnie zarabiać, pojawia się ryzyko zatoru.

Właśnie dlatego sama wartość majątku nie mówi jeszcze wszystkiego. Żeby nie wpaść w pułapkę prostych wniosków, trzeba też znać najczęstsze błędy w interpretacji.

Typowe błędy, które zniekształcają obraz firmy

- Mylenie zysku z gotówką - firma może wykazać zysk, ale mieć pieniądze zamrożone w należnościach, których kontrahenci jeszcze nie zapłacili.

- Traktowanie długu jak automatycznego zagrożenia - kredyt lub leasing nie są same w sobie złe, jeśli finansują sensowny majątek i mają bezpieczny harmonogram spłat.

- Ignorowanie należności - faktura wystawiona nie jest tym samym co pieniądz na koncie. To częsty błąd w firmach usługowych i sezonowych.

- Przecenianie sprzętu po cenie zakupu - komputer, auto czy meble tracą wartość, więc ich obecna wartość bilansowa bywa niższa niż koszt historyczny.

- Mieszanie finansów prywatnych i firmowych - w małej firmie to szczególnie psuje obraz, bo trudno odróżnić realny majątek biznesu od prywatnych przelewów właściciela.

- Ocenianie firmy tylko po jednym dniu - bilans pokazuje moment, a nie trend. Jednorazowy dobry lub zły dzień może być mylący.

W branżach sezonowych ten problem widać jeszcze mocniej. Pensjonat, restauracja czy firma organizująca wycieczki po Krakowie mogą wyglądać świetnie po dobrym sezonie, a kilka miesięcy później walczyć z płynnością, jeśli nie odkładają środków na słabszy okres.

To prowadzi do pytania, co konkretnie powinien zrobić właściciel firmy, żeby nie patrzeć na bilans wyłącznie z ciekawości, ale wyciągać z niego decyzje.

Co z tego wynika dla właściciela firmy lub wspólnika

Ja zaczynam od bardzo prostego pytania: czy każdy większy wydatek ma sens biznesowy i czy da się go bezpiecznie sfinansować. Dopiero potem patrzę na to, czy ma być kupiony za gotówkę, kredyt, leasing czy z bieżących wpływów.

- Sprawdź, czy nowy zakup naprawdę zwiększa wartość firmy, czy tylko poprawia wygląd operacji.

- Oceń, czy źródło finansowania pasuje do czasu życia danego aktywa.

- Porównaj raty i terminy spłat z sezonowością przychodów.

- Kontroluj należności osobno od sprzedaży, bo nie każda wystawiona faktura oznacza dostępne pieniądze.

- Nie wyciągaj wniosków wyłącznie z bilansu. Zestaw go z rachunkiem przepływów pieniężnych i rachunkiem wyników.

Najbardziej praktyczna zasada jest taka: im mniej chaosu w należnościach, zobowiązaniach i terminach spłat, tym łatwiej utrzymać firmę w dobrej kondycji. Nawet dobrze rozwijający się biznes może mieć kłopoty, jeśli pieniądze przychodzą za wolno, a zobowiązania trzeba regulować za szybko.

Jeśli miałbym wskazać jedną rzecz, którą warto zrobić od razu, to porównanie terminu wpływu pieniędzy z terminem ich wydania. Właśnie tam najczęściej zaczyna się prawdziwa analiza finansowa, a nie w samych nazwach pozycji w bilansie.

Zanim uznam firmę za zdrową, sprawdzam jeszcze przepływy i terminy spłat

Bilans jest przydatny, ale sam nie wystarcza. To zdjęcie, nie film, więc nie pokazuje tempa spływu należności, sezonowości sprzedaży ani tego, czy gotówka nie znika szybciej, niż pojawia się na koncie. Dlatego obok aktywów i źródeł finansowania zawsze sprawdzam jeszcze przepływy pieniężne, wiek należności i terminy zobowiązań.

Jeżeli firma wygląda dobrze tylko na papierze, a w praktyce musi stale gasić pożary płynności, to znak, że warto wrócić do struktury finansowania i przyjrzeć się, co faktycznie pracuje na wynik. W dobrze prowadzonym biznesie majątek, kapitał i płynność nie są od siebie oderwane. Zostają w równowadze, którą da się obronić nie tylko księgowo, ale przede wszystkim operacyjnie.