W biznesie łatwo pomylić sprzedaż z zarabianiem. Ten tekst pokazuje, czym naprawdę jest próg rentowności, jak go policzyć, jak odczytać wynik w małej firmie i jak wykorzystać go przy ustalaniu cen, promocji oraz decyzji o kosztach. To jeden z tych wskaźników, które szybko ujawniają, czy model działa na papierze, zanim jeszcze pochłonie czas i pieniądze.

Najważniejsze liczby i zasady, które warto znać od razu

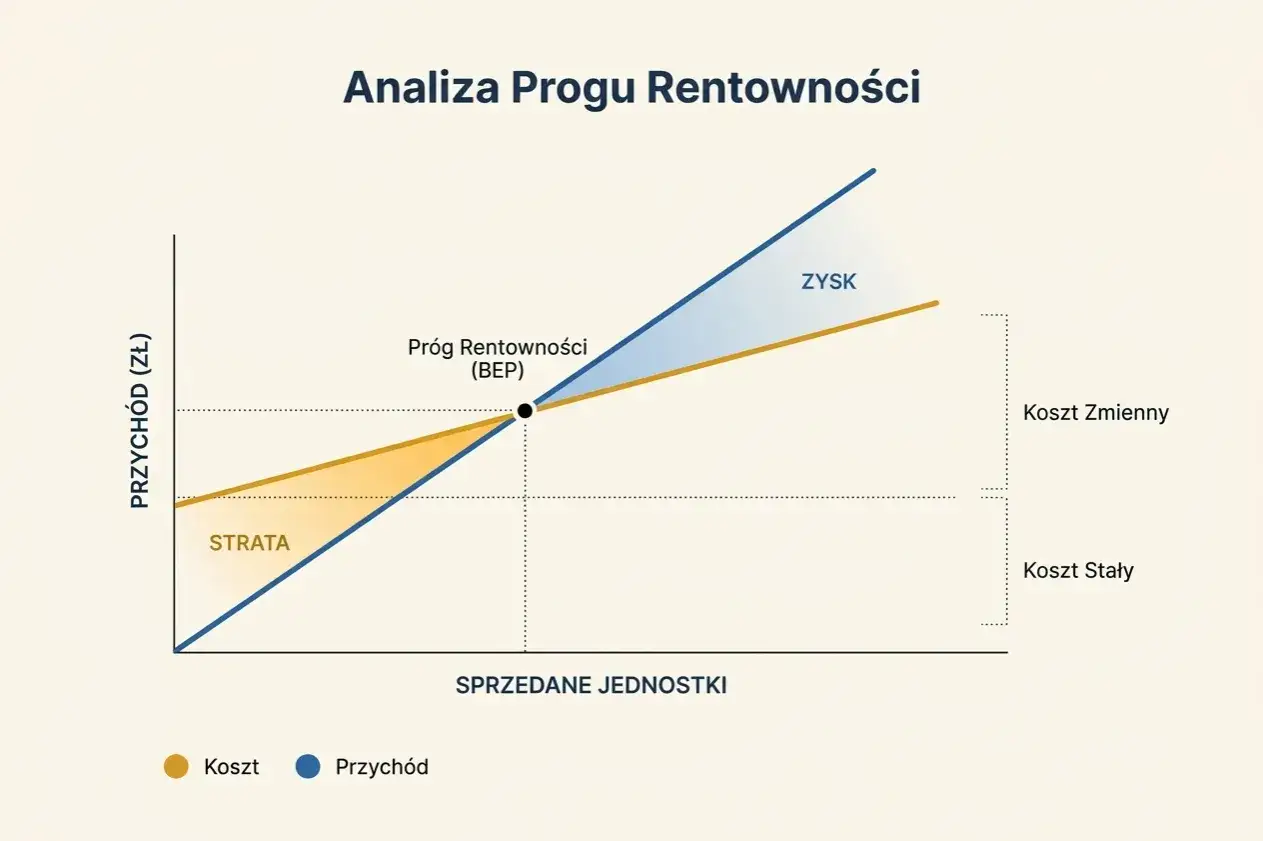

- To punkt, w którym przychody pokrywają wszystkie koszty, ale jeszcze nie generują zysku.

- Do obliczeń potrzebujesz tylko trzech rzeczy: kosztów stałych, kosztu zmiennego jednostkowego i ceny sprzedaży.

- Najprostszy wzór to: koszty stałe podzielone przez marżę pokrycia, czyli cenę minus koszt zmienny na sztukę lub usługę.

- W usługach turystycznych i gastronomii wynik mocno zmieniają sezon, obłożenie, prowizje platform i koszty pracy.

- Najczęstszy błąd to liczenie obrotu zamiast marży oraz pomijanie własnej pracy, prowizji i reklamacji.

- Jeśli cena spada choćby o kilka procent, granica opłacalności może przesunąć się znacznie bardziej, niż intuicja podpowiada.

Co ten wskaźnik mówi o biznesie naprawdę

Ja traktuję ten wskaźnik jak filtr rzeczywistości. Jeśli firma nie przechodzi tego testu na kartce, to zwykle nie ma sensu zakładać, że „jakoś się rozpędzi” po starcie. Chodzi o moment, w którym przychody zrównują się z kosztami całkowitymi: ani zysku, ani straty, tylko czyste wyjście na zero.

W praktyce ważniejsze od samej definicji jest to, że wskaźnik pokazuje minimalny poziom sprzedaży, który trzeba osiągnąć, żeby biznes przestał dopłacać do działania. W małej firmie turystycznej, kawiarni, pensjonacie czy sklepie z pamiątkami to bywa różnica między spokojnym planem a bardzo kosztowną improwizacją.

Do policzenia potrzebujesz trzech elementów: kosztów stałych, kosztów zmiennych oraz ceny sprzedaży. Koszty stałe to wszystko, co płacisz niezależnie od liczby klientów, a koszty zmienne rosną razem ze sprzedażą. Z ich różnicy powstaje marża pokrycia, czyli kwota, która „pracuje” na pokrycie stałych wydatków i późniejszy zysk. Następny krok to już sama arytmetyka.

Jak policzyć granicę opłacalności krok po kroku

Najprostszy wzór jest bardzo praktyczny: koszty stałe / (cena sprzedaży - koszt zmienny jednostkowy). W tym układzie otrzymujesz liczbę sztuk, usług albo rezerwacji, które musisz sprzedać, by nie dokładać do interesu. Jeśli chcesz policzyć przychód, a nie ilość, przeliczasz wynik dalej przez cenę jednostkową.

- Spisz wszystkie koszty stałe za miesiąc lub za inny spójny okres.

- Ustal koszt zmienny jednej sztuki, jednej usługi albo jednego klienta.

- Odejmij koszt zmienny od ceny sprzedaży. To jest marża pokrycia.

- Podziel koszty stałe przez otrzymaną marżę.

- Sprawdź, czy wynik jest realny przy Twoim ruchu, sezonie i mocy operacyjnej.

Przykład z turystyki najlepiej pokazuje sens całego rachunku. Załóżmy, że organizujesz spacery z przewodnikiem po Krakowie. Miesięczne koszty stałe wynoszą 14 400 zł, cena uczestnika to 95 zł, a koszt zmienny na osobę 35 zł. Marża pokrycia wynosi więc 60 zł, a liczba uczestników potrzebna do wyjścia na zero to 240 osób miesięcznie.

| Element | Wartość | Znaczenie |

|---|---|---|

| Koszty stałe | 14 400 zł | Czynsz, narzędzia rezerwacyjne, księgowość, ubezpieczenie, część wynagrodzeń |

| Cena uczestnika | 95 zł | Kwota, którą płaci klient |

| Koszt zmienny na osobę | 35 zł | Materiały, prowizje, obsługa płatności, drobne wydatki operacyjne |

| Marża pokrycia | 60 zł | Kwota, która zostaje na pokrycie kosztów stałych |

| Minimalna sprzedaż | 240 osób | Poziom, przy którym przychody pokrywają koszty |

Jeśli średnio masz 8 osób na wycieczkę, potrzebujesz 30 takich grup w miesiącu. A jeśli obniżysz cenę do 85 zł, marża spadnie do 50 zł i potrzebna sprzedaż wzrośnie do 288 osób. Taka zmiana pokazuje, że nawet niewielki rabat potrafi wywrócić plan sprzedaży bardziej, niż się wydaje na pierwszy rzut oka.

Przeczytaj również: Wskaźnik EBITDA - Jak go liczyć i co mówi o firmie? Poznaj pułapki

Wersja z planowanym zyskiem

W praktyce rzadko celem jest samo wyjście na zero. Częściej chcesz jeszcze wygenerować konkretny zysk, np. 4 000 zł miesięcznie. Wtedy wzór rozszerza się o ten cel i wygląda tak: (koszty stałe + planowany zysk) / marża pokrycia. To proste przesunięcie często pokazuje, że „opłacalny” model wcale nie daje wystarczającej przestrzeni na rozwój, inwestycje ani sezonowe wahania.

Kiedy masz już wynik, warto odróżnić, czy mówisz o liczbie usług, czy o wartości sprzedaży. To nie zawsze jest to samo, a właśnie tu wiele firm zaczyna liczyć zbyt optymistycznie.

Jakie wersje tego wskaźnika warto odróżniać

Nie każda kalkulacja opiera się na tej samej jednostce. W małej firmie przydają się trzy podejścia, bo każde odpowiada na trochę inne pytanie zarządcze. Ja zwykle wybieram je zależnie od tego, czy ważniejsza jest liczba transakcji, obrót czy płynność.

| Wariant | Co pokazuje | Kiedy się przydaje | Na co uważać |

|---|---|---|---|

| Jednostkowy | Ile sztuk, usług albo rezerwacji trzeba sprzedać | Gdy oferta jest powtarzalna i ma podobny koszt na jednostkę | Nie sprawdza się dobrze przy bardzo różnej wartości koszyka |

| Wartościowy | Jaki obrót w złotych musi się pojawić | Gdy sprzedajesz mieszany koszyk produktów lub usług | Łatwo pomylić przychód z zyskiem |

| Gotówkowy | Kiedy biznes przestaje pożerać gotówkę | Gdy liczy się płynność, raty, zaliczki i terminy płatności | Trzeba oddzielić koszty niepieniężne, np. amortyzację |

W usługach turystycznych najczęściej najlepszy jest wariant wartościowy, bo jedna rezerwacja nie zawsze ma taki sam koszt i taki sam czas obsługi. W apartamencie liczy się obłożenie i prowizje platform, w gastronomii średni rachunek i food cost, a przy wycieczkach organizowanych sezonowo ważna jest liczba osób w grupie oraz minimalne obłożenie kalendarza. Gdy już rozróżnisz typ kalkulacji, łatwiej zobaczyć, gdzie model naprawdę zarabia, a gdzie tylko wygląda dobrze na arkuszu.

Jak interpretować wynik w gastronomii, hotelach i usługach turystycznych

W tej części liczy się kontekst branży, bo ten sam wzór potrafi dać zupełnie inne wnioski. W gastronomii koszt zmienny rośnie z liczbą dań, ale też z marnowaniem surowców, godzinami pracy i energią. W noclegach największy wpływ mają obłożenie, prowizje OTA, sprzątanie i sezon. W usługach turystycznych kluczowe są grupy, anulacje i koszty dojazdu.

| Model | Najważniejsze zmienne | Co sprawdzać regularnie |

|---|---|---|

| Gastronomia | Food cost, odpady, praca zmianowa, czynsz | Średni paragon, marża na daniu, poziom strat |

| Apartament lub hotel | Obłożenie, prowizje, sprzątanie, media | Obłożenie miesięczne, cena doby, koszt pozyskania rezerwacji |

| Wycieczki i przewodnictwo | Liczba uczestników, dojazd, bilety, materiały | Minimalna grupa, anulacje, średnia cena na osobę |

W Krakowie ten temat jest szczególnie wyraźny, bo sezonowość bywa bardzo mocna. Majówka, wakacje, długie weekendy i kalendarz wydarzeń potrafią podbić sprzedaż, ale słabsze miesiące szybko obnażają zbyt wysoki poziom kosztów stałych. Jeśli liczysz tylko na najlepsze tygodnie, to wynik roczny będzie wyglądał ładnie, choć biznes przez pół roku może pracować na granicy opłacalności.

Najlepsza interpretacja nie brzmi więc: „ile sprzedaliśmy?”, tylko: „czy przy takim ruchu, takiej cenie i takim koszcie obsługi model ma sens przez cały cykl roku?”. To prowadzi prosto do najczęstszych błędów, które psują całe wyliczenie.

Co najczęściej psuje obliczenia

Najczęstsze pomyłki są banalne, ale kosztowne. W praktyce widzę je częściej niż skomplikowane błędy rachunkowe, bo wynik rozjeżdża się zwykle przez założenia, a nie przez sam wzór.

- Pomijanie własnej pracy lub wynagrodzenia wspólnika.

- Liczenie cen brutto przy kosztach netto albo odwrotnie.

- Ignorowanie prowizji platform, terminali i pośredników sprzedaży.

- Zakładanie sprzedaży z najlepszych dni zamiast średniej z całego miesiąca.

- Wliczanie wszystkiego do kosztów stałych, choć część wydatków rośnie razem ze sprzedażą.

- Używanie zbyt optymistycznego kosztu zmiennego, bez zapasu na reklamacje, zwroty i sezonowe wahania cen dostaw.

Jest jeszcze jedna pułapka: biznes może wyglądać rentownie na poziomie obrotu, a i tak nie dawać gotówki na bieżące rachunki. To szczególnie ważne przy rezerwacjach z odroczonym płatnikiem, długich terminach faktur albo wtedy, gdy do kosztów dochodzą raty leasingu i kredytu. Dlatego sam wynik z arkusza to dopiero początek, nie ostateczny wyrok.

Jeśli liczby są czyste, można ich użyć do decyzji cenowych, promocyjnych i inwestycyjnych. I właśnie wtedy ten wskaźnik zaczyna realnie zarabiać dla właściciela, zamiast być tylko teoretycznym ćwiczeniem.

Jak wykorzystać wynik przy cenach, promocjach i inwestycjach

Największa wartość tego narzędzia polega na tym, że pozwala sprawdzić skutki decyzji jeszcze przed ich wdrożeniem. Z mojego punktu widzenia to jedna z niewielu metod, która naprawdę pomaga uniknąć „promocji dla promocji” i inwestycji robionych pod emocje.

- Przy zmianie ceny sprawdź nie tylko, czy sprzedaż wzrośnie, ale też jak spadnie marża na jednej transakcji.

- Przy rabacie policz, ile dodatkowych klientów musisz pozyskać, żeby zachować ten sam wynik finansowy.

- Przy inwestycji dodaj nowy koszt stały do rachunku i zobacz, czy dodatkowy przychód go realnie pokryje.

- Przy outsourcingu sprawdź, czy obniżasz koszty stałe, czy tylko zamieniasz je na zmienne.

- Przy sezonowości testuj osobno miesiące dobre i słabe, zamiast liczyć jedną średnią na cały rok.

W praktyce najlepiej działają trzy pytania. Ile dodatkowej sprzedaży da mi obniżka ceny? Ile stracę na marży, jeśli klient kupi tańszy wariant? Czy nowy kanał sprzedaży faktycznie zwiększa popyt, czy tylko zabiera prowizję? To właśnie takie pytania odróżniają prostą kalkulację od decyzji biznesowej.

Jeśli granica opłacalności wychodzi zbyt wysoko, zwykle nie trzeba od razu zmieniać całego modelu. Często wystarczy kilka precyzyjnych korekt, żeby wynik stał się dużo bardziej realistyczny.

Jak zejść z granicą opłacalności bez cięcia jakości

Nie zawsze trzeba ciąć ofertę ani schodzić z ceną. Często skuteczniejsze jest lekkie przestawienie konstrukcji kosztów i marży. To szczególnie ważne w usługach, gdzie jakość obsługi jest częścią produktu i zbyt mocne oszczędzanie szybko odbija się na doświadczeniu klienta.

- Renegocjuj koszty stałe, które nie wpływają bezpośrednio na jakość oferty, na przykład abonamenty, najem lub narzędzia biurowe.

- Odetnij wydatki, które nie dokładają wartości dla klienta, zwłaszcza zbędne pośrednictwo i duplikujące się systemy.

- Podnieś średnią wartość koszyka przez dodatki, pakiety rodzinne, wersje premium albo usługi uzupełniające.

- Wprowadź rezerwacje z zaliczką, żeby poprawić płynność i ograniczyć koszt pustych terminów.

- Przenieś część kosztów na model sezonowy, jeśli biznes ma wyraźne piki i dołki w ruchu.

- Testuj małe zmiany cenowe zamiast jednego dużego ruchu, bo czasem wzrost o 5-8 zł daje lepszy efekt niż głośna promocja.

Dobrze policzony próg rentowności nie służy do ozdabiania prezentacji, tylko do podejmowania lepszych decyzji. Jeśli widzisz, ile naprawdę kosztuje pierwszy zarobiony złoty, łatwiej ustawić ceny, zaplanować sezon i uniknąć działalności, która sprzedaje dużo, ale zarabia za mało.