Najważniejsze liczby, które trzeba mieć z tyłu głowy

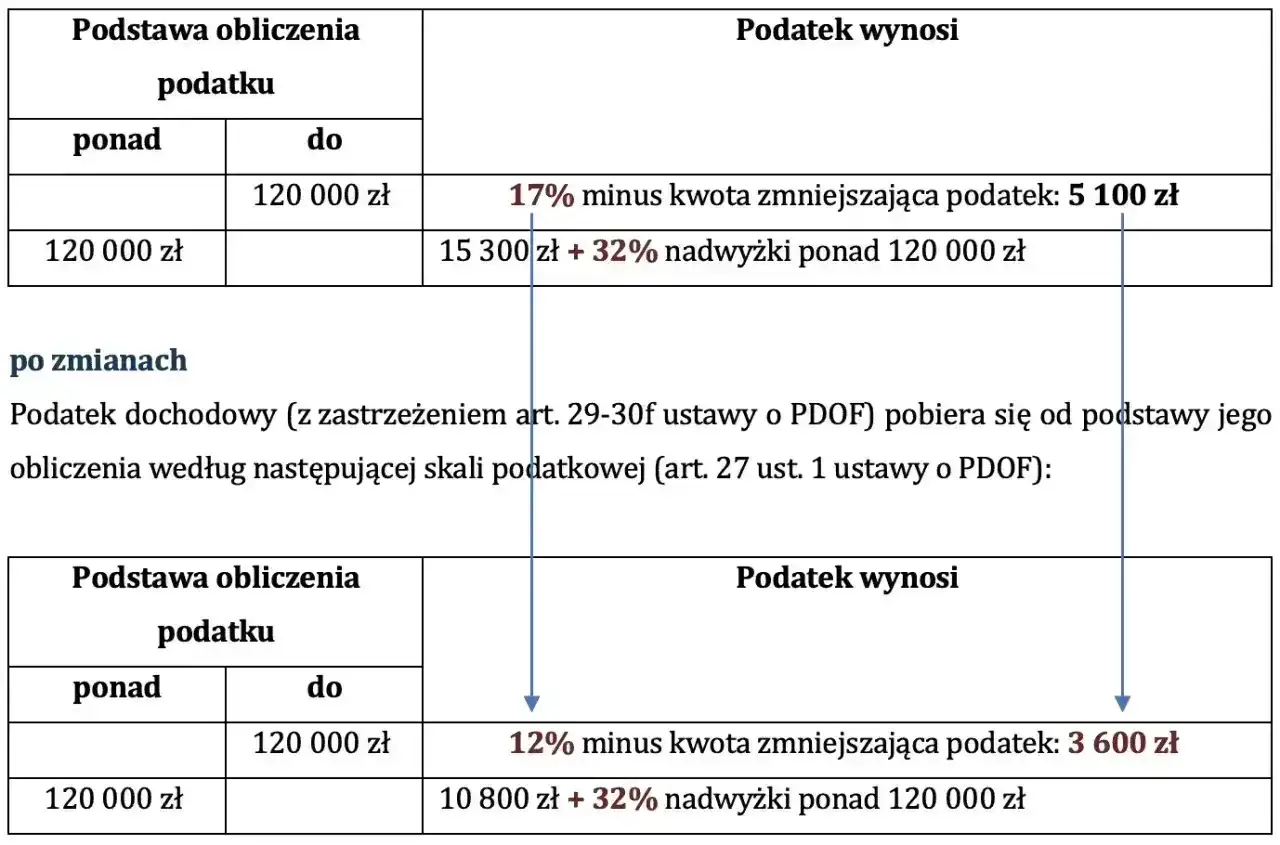

- 120 000 zł to granica pierwszego i drugiego progu w skali podatkowej.

- Do tej kwoty obowiązywało 12%, a nadwyżka ponad limit była liczona stawką 32%.

- Kwota zmniejszająca podatek wynosiła 3 600 zł, więc podatek przy pełnym wykorzystaniu pierwszego progu wychodził 10 800 zł.

- Wyższa stawka nie obejmowała całego dochodu, tylko część ponad limit.

- Próg nie jest tym samym co kwota wolna od podatku 30 000 zł.

Co oznaczał drugi próg podatkowy

Na podatki.gov.pl skala podatkowa była opisana wprost: 12% do 120 000 zł podstawy obliczenia podatku oraz 32% od nadwyżki ponad ten limit. W praktyce nie był to osobny podatek, tylko zmiana stawki dla kolejnej części dochodu. To właśnie to rozróżnienie najczęściej porządkuje całą rozmowę o podatkach, bo wiele osób myli próg z miesięczną zaliczką albo z rocznym przychodem.

| Zakres podstawy | Stawka | Znaczenie w praktyce |

|---|---|---|

| Do 120 000 zł | 12% minus 3 600 zł | Niższa stawka dla pierwszej części dochodu |

| Powyżej 120 000 zł | 10 800 zł + 32% nadwyżki | Wyższa stawka tylko od tego, co ponad limit |

Ja patrzę na to tak: przekroczenie progu nie oznacza „złego” rozliczenia, tylko wejście w mechanizm, który od początku był wpisany w skalę podatkową. Najlepiej widać to na prostych wyliczeniach.

Jak wyglądało to na konkretnych liczbach

Najwięcej nieporozumień znika dopiero wtedy, gdy próg rozbije się na przykłady. Wtedy widać od razu, że 32% nie skacze na cały dochód, tylko na nadwyżkę ponad limit.

| Podstawa obliczenia podatku | Wyliczenie podatku | Co z tego wynika |

|---|---|---|

| 80 000 zł | 9 600 zł - 3 600 zł = 6 000 zł | Nadal jesteś wyraźnie w pierwszym progu |

| 120 000 zł | 14 400 zł - 3 600 zł = 10 800 zł | Limit został wyczerpany, ale nie przekroczony |

| 150 000 zł | 10 800 zł + 32% z 30 000 zł = 20 400 zł | 32% dotyczy tylko nadwyżki |

| 180 000 zł | 10 800 zł + 32% z 60 000 zł = 30 000 zł | Podatek rośnie, ale tylko od części ponad próg |

Przy takich liczbach od razu widać też coś jeszcze: każdy dodatkowy tysiąc złotych ponad limit był już opodatkowany dużo wyżej, ale nie powodował nagłego przeliczenia całego roku. To ważne, gdy ktoś szacuje zaliczki w trakcie roku albo porównuje kilka źródeł dochodu.

Żeby dobrze to odczytać, trzeba jeszcze wiedzieć, co w ogóle wchodzi do podstawy opodatkowania.

Co naprawdę wlicza się do limitu

Najczęstszy błąd polega na patrzeniu na brutto, choć próg dotyczy podstawy obliczenia podatku. To oznacza, że liczy się dochód po kosztach, a nie sam napływ pieniędzy na konto. Właśnie dlatego osoby z podobnym przychodem potrafią być w zupełnie innym miejscu podatkowo.

| Sytuacja | Co liczy się do progu | Na co uważać |

|---|---|---|

| Etat | Dochód po kosztach i składkach społecznych | Brutto z umowy nie jest jeszcze podstawą podatku |

| Zlecenie | Dochód po potrąceniach | Jedna lub kilka umów mogą szybciej zbliżyć do limitu |

| Działalność gospodarcza | Dochód po kosztach firmowych | Obrót z faktur nie mówi wszystkiego o podatku |

| Kilka źródeł opodatkowanych skalą | Dochody sumują się rocznie | Łatwo przegapić próg, patrząc tylko na jeden PIT-11 |

| Wspólne rozliczenie małżonków | Liczy się połowa łącznej sumy dochodów | To często obniża wpływ drugiego progu |

W praktyce najważniejsze jest to, że limit nie patrzy na sam przepływ pieniędzy, tylko na wynik po kosztach i odliczeniach. To prowadzi prosto do pytania, jak próg działał w różnych sytuacjach zawodowych i rodzinnych.

Jak działał przy etacie, działalności i wspólnym rozliczeniu

Etat i zlecenia

Przy umowie o pracę próg był zwykle widoczny dopiero w skali całego roku. Jedna mocniejsza premia, nadgodziny albo drugi etat mogły przesunąć dochód ponad 120 000 zł, choć pojedyncza miesięczna wypłata nie wyglądała jeszcze groźnie. Przy zleceniu efekt bywał podobny, zwłaszcza gdy ktoś łączył kilka kontraktów jednocześnie.

Tu łatwo popełnić błąd: pracodawca lub zleceniodawca widzi tylko swój kawałek wynagrodzenia, a nie pełny obraz. Dlatego roczne rozliczenie potrafi zaskoczyć bardziej niż miesięczna zaliczka.

Działalność na zasadach ogólnych

U przedsiębiorcy próg zależał od dochodu, więc ten sam obrót mógł dawać zupełnie różny wynik w zależności od kosztów. Kto ma wyższe wydatki firmowe, ten zwykle dłużej pozostaje w pierwszym progu niż ktoś o podobnym przychodzie, ale z niskimi kosztami. To właśnie dlatego patrzenie tylko na faktury sprzedażowe jest mylące.

Warto też pamiętać, że przy podatku liniowym ten sam próg nie działa w taki sam sposób, bo stawka nie zmienia się z poziomem dochodu. Jeśli ktoś porównuje formy opodatkowania, samo przekroczenie 120 000 zł nie wystarczy do wyciągnięcia wniosku, co będzie korzystniejsze.

Przeczytaj również: Mediolan co zwiedzić? Niezbędnik podróżnika: plan, bilety, porady

Wspólne rozliczenie małżonków

To jedna z najbardziej praktycznych ulg, a jednocześnie często pomijanych. Przy wspólnym rozliczeniu sumuje się dochody, dzieli przez dwa i dopiero od tak ustalonej kwoty liczy podatek. W efekcie para z nierównymi zarobkami może znacząco ograniczyć wejście w drugi próg, a czasem wręcz go rozmyć w rozliczeniu rocznym.

Przykład jest prosty: jeśli jedna osoba zarabia wyraźnie więcej, a druga mniej albo miała niski dochód przez część roku, wspólne rozliczenie bywa bardziej opłacalne niż osobne. To nie jest obowiązek, tylko narzędzie, które warto policzyć przed złożeniem PIT-u.

Kiedy ta mechanika jest jasna, łatwiej zobaczyć błędy, które najczęściej psują prostą kalkulację.

Najczęstsze pomyłki, przez które rośnie stres przy PIT

Najczęściej widzę pięć powtarzających się błędów. Każdy z nich wydaje się drobiazgiem, ale w praktyce potrafi zmienić oczekiwania wobec podatku i zaliczek.

- Mylenie przychodu z dochodem - próg dotyczy podstawy opodatkowania, więc brutto z umowy lub obrót firmy nie wystarcza do oceny sytuacji.

- Założenie, że 32% obejmuje całość - wyższa stawka działa tylko na nadwyżkę ponad 120 000 zł.

- Patrzenie tylko na jedno źródło dochodu - etat, zlecenie i działalność na skali sumują się w rocznym rozliczeniu.

- Ocenianie sytuacji wyłącznie po miesięcznej zaliczce - w PIT rocznym wynik bywa inny niż w jednym miesiącu.

- Ignorowanie wspólnego rozliczenia - przy małżonkach z różnymi dochodami różnica potrafi być naprawdę odczuwalna.

Najbardziej kosztowny jest zwykle pierwszy z tych błędów, bo prowadzi do całkowicie złej prognozy podatku. Na koniec zostaje więc krótka checklista, która porządkuje cały temat przed rozliczeniem.

Co sprawdzić przed zamknięciem rozliczenia za 2024 rok

Jeśli chcesz ocenić swoją sytuację bez nerwowego zgadywania, przejdź przez kilka prostych kroków. To zajmuje mniej czasu niż późniejsze poprawianie własnych założeń.

- Zsumuj dochody opodatkowane według skali z wszystkich źródeł.

- Odejmij koszty i składki, żeby zobaczyć rzeczywistą podstawę opodatkowania.

- Sprawdź, czy wspólne rozliczenie z małżonkiem nie da lepszego wyniku.

- Jeśli jesteś blisko limitu, zostaw sobie bufor na możliwą dopłatę.

- Przy stałych, wysokich dochodach porównaj skalę z inną formą opodatkowania, zamiast zakładać z góry, że wszystko będzie tak samo korzystne.